Så bedömer du hyresgästers risknivå med precision

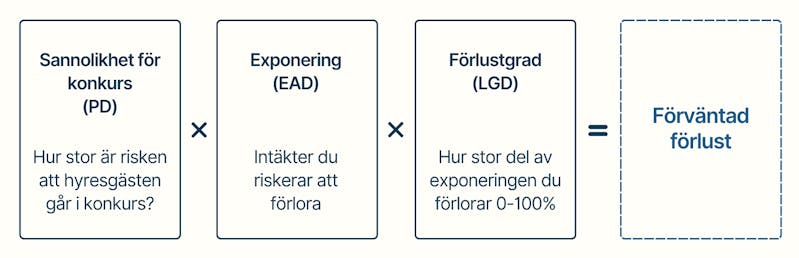

Ett sätt att tänka på detta är att den förväntade förlusten kan uppskattas som produkten av tre faktorer: sannolikheten för konkurs, exponeringen vid en konkurs och den faktiska förlusten efter avdrag för eventuella säkerheter. Men hur uppskattar man om hyresgästen riskerar att gå i konkurs? Det är exakt vad metoderna till höger hjälper dig att göra – oavsett om du har en minut, en timme eller en vecka på dig.

Riskbedömning - 1 minut

När du snabbt behöver få en bild av en hyresgästs ekonomiska hälsa – utan att gräva djupt i årsredovisningar – fokusera på dessa nyckeltal.

- Lönsamhet. Visar om bolaget genererar ett överskott eller är beroende av externt kapital för att fortsatt vara solvent.

- Eget kapital och soliditet. Visar hyresgästens ekonomiska riskbuffert, alltså hur stora förluster som kan absorberas innan företaget hamnar på obestånd.

- Kreditbetyg. Ett kreditbetyg från t.ex. Ebie Analytics sammanfattar hyresgästens finansiella information.

Riskbedömning - 1 timme

Med en timme till förfogande kan du göra en mer grundlig analys av hyresgästens ekonomi. Fokus bör ligga på att förstå varför ett bolag har ett visst kreditbetyg.

Resultaträkningen

- Kostnadsbas. Är bolaget beroende av råvaror eller har stora räntekostnader? Det avslöjar hur känsligt det är för t.ex. inflation och räntehöjningar.

- Bruttomarginal och rörelsemarginal. Svag bruttomarginal kan tyda på prispress eller höga inköpskostnader. Låg rörelsemarginal kan betyda att bolaget har svårt att få lönsamhet även vid hög omsättning.

- Engångsposter. Finns det stora engångskostnader eller -intäkter som påverkar resultatet? De kan maskera den verkliga ekonomiska situationen.

Balansräkningen

- Eget kapital och soliditet. En hög soliditet ger en tryggare buffert mot förluster. Låg soliditet kan tyda på hög skuldsättning och större risk.

- Skuldsättning och finansiering. Undersök om bolaget är beroende av externt kapital – t.ex. banklån eller aktieägartillskott. Måste de refinansiera ofta? Finns det stora kortfristiga skulder?

- Likviditet. Har de tillräckligt med likvida medel för att klara löpande utgifter? En pressad likviditet kan vara ett tidigt varningstecken.

Riskbedömning - 1 vecka

Med en vecka till förfogande kan du få en djupare förståelse för hyresgästens ekonomi – bortom siffror och rapporter, med fokus på helhet, frågor och framtidsutsikter.

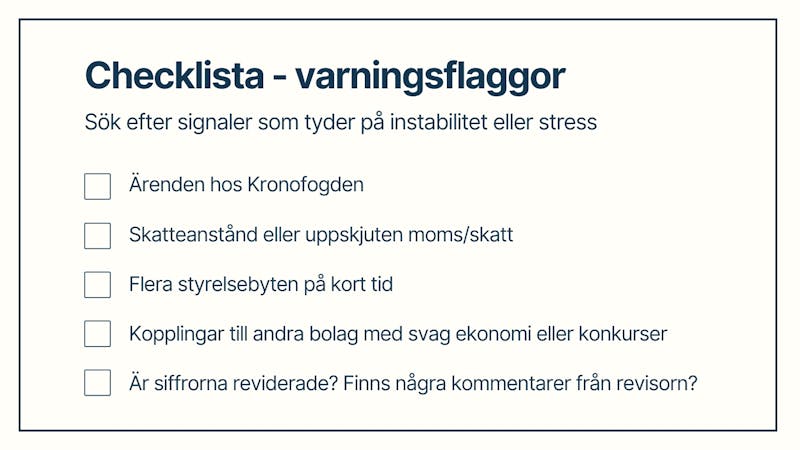

- Dialog med hyresgästen. Ställ följdfrågor kring sådant du sett i resultat- eller balansräkningen, t.ex. ökade kostnader, låg likviditet eller extern finansiering. Hur ser hyresgästen på det?

- Få deras perspektiv på framtiden. Fråga om investeringar, besparingar eller affärsförändringar. Det ger insikter bortom rapporter.

- Branschjämförelse. Analysera hur hyresgästens nyckeltal står sig mot andra i samma bransch. Är deras lönsamhet, soliditet eller marginaler svagare än snittet?

- Uppdaterad information och framtidsprognoser. Be om uppdaterad finansiell information. Finns budget eller prognoser - be att få dem. Undersök om prognoserna är realistiska.